Представьте, вы стоите на пороге новой жизни, а перед вами — свежий дом, где всё продумано до мелочей, и никаких сюрпризов от предыдущих владельцев. Новые дома часто кажутся идеальным вариантом, ведь здесь можно купить квартиру от застройщика по выгодной цене на этапе строительства, с гарантией качества и без посредников. Но чтобы не нарваться на подводные камни, стоит разобраться в нюансах: от проверки документов до этапов сделки, и тогда процесс превратится в увлекательное приключение, а не в головную боль.

Что учесть перед покупкой квартиры в новостройке

Перед тем как ввязаться в покупку, оцените свои силы и рынок: определите бюджет, изучите районы и подумайте о будущем — через пять лет эта квартира должна радовать, а не тяготить. Главное — не торопитесь, ведь спешка здесь чревата ошибками.

Сначала разберёмся с бюджетом, потому что без чёткого плана легко уйти в минус. Возьмём, к примеру, семью, которая мечтает о двухкомнатной квартире в спальном районе Москвы; они рассчитывают не только стоимость самой недвижимости, но и расходы на отделку, мебель, коммуналку в первые месяцы. А ведь банки предлагают ипотеку под разные проценты, и вот здесь важно сравнить предложения от Сбера или Т-Банка, чтобы не переплачивать. Между прочим, если доходы нестабильны, лучше отложить идею, иначе ежемесячные платежи превратятся в бремя, которое подорвёт семейный покой.

Теперь о районе: не все новостройки одинаково удобны. Представьте, вы выбрали комплекс на окраине, где обещают метро через год, но стройка затягивается, и добираться на работу приходится часами — знакомая история для многих. Поэтому проверьте инфраструктуру: школы, поликлиники, магазины должны быть поблизости, а не в планах. Кстати, полезно почитать отзывы на форумах, где люди делятся реальным опытом, и вдруг выяснится, что в том районе вечные пробки или проблемы с экологией, которые на картинках риелторов не видно.

Ещё один момент — юридическая чистота. Застройщик обязан предоставить разрешительную документацию, и если там что-то не так, лучше отказаться сразу. Вспомним случаи, когда люди вкладывали деньги в проект, а потом судились годами из-за нарушения норм СанПиН или отклонений от проекта. Честно говоря, такие истории учат осторожности: всегда запрашивайте проектную декларацию и проверяйте её на сайте Росреестра, чтобы избежать сюрпризов.

Наконец, подумайте о своих потребностях. Если семья большая, то студия не подойдёт, а вот трёхкомнатная с балконом — в самый раз. А ведь иногда люди, увлёкшись дизайном, забывают о практичности: сколько комнат нужно, какая площадь, наличие лифта для пожилых родителей. В итоге, взвесив все за и против, вы подойдёте к выбору осознанно, и покупка принесёт настоящее удовлетворение, а не разочарование.

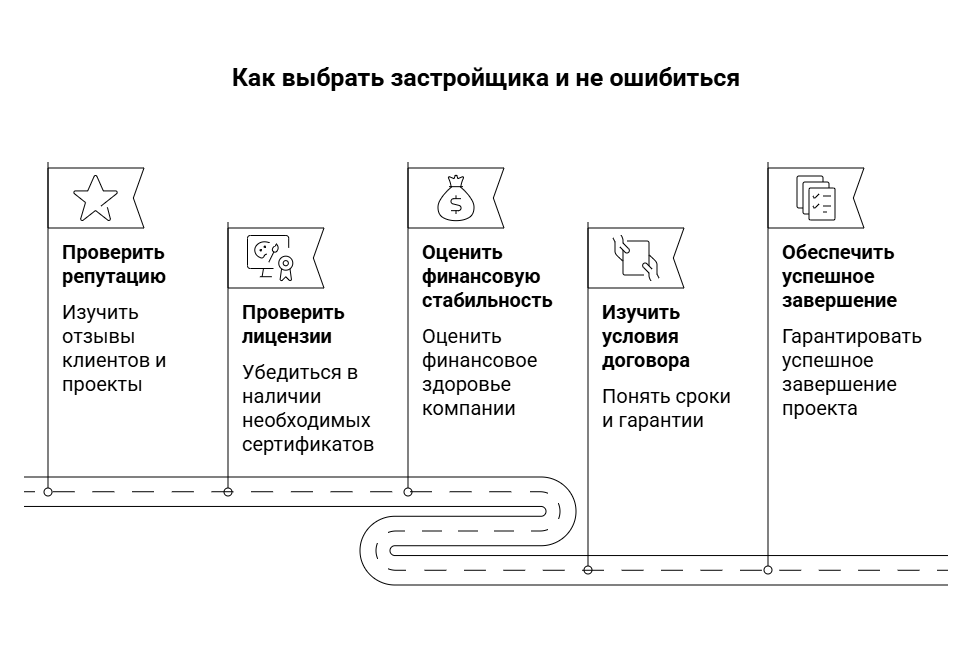

Как выбрать надёжного застройщика

Выбор застройщика — это как выбор партнёра на всю жизнь: ищите того, кто выполняет обещания, имеет солидный опыт и положительные отзывы. Проверяйте репутацию через официальные источники, и тогда риски сведутся к минимуму.

Начать стоит с опыта компании: сколько объектов сдано, были ли задержки. Возьмём крупного игрока вроде ПИК или Самолёта — у них за плечами сотни домов, и статистика говорит сама за себя, но даже здесь полезно копнуть глубже. А ведь мелкие фирмы иногда предлагают выгодные цены, но рискуют не дотянуть до финиша, оставив покупателей с недостроем. Между прочим, проверьте финансовое положение через ЕГРЮЛ: если долги растут, это сигнал тревоги.

Отзывы — золото для проверки. Не верьте только официальному сайту, загляните на независимые платформы, где дольщики делятся историями: один хвалит качество, другой жалуется на трещины в стенах. Представьте, вы читаете, как в одном комплексе задержали сдачу на полгода, и вдруг понимаете, что это не ваш вариант. Кстати, форумы вроде Циан или специализированные группы в соцсетях дают живую картину, с фото и видео, которые не подделаешь.

Документы — основа всего. Застройщик должен иметь разрешение на строительство, проектную декларацию и договор с банком-эскроу по ФЗ-214. Если чего-то не хватает, бегите: честно говоря, такие пробелы часто приводят к судам. Вспомним скандалы с обманутыми дольщиками — их можно было избежать, просто запросив бумаги заранее и, возможно, проконсультировавшись с юристом.

Ещё присмотритесь к партнёрам: с кем сотрудничает застройщик? Банки вроде ВТБ или Росбанка не станут работать с сомнительными фирмами. А ведь наличие аккредитации у надёжных кредиторов — это плюс к репутации. В итоге, собрав всю информацию, вы выберете того, кто не подведёт, и квартира станет вашим уютным гнёздышком, а не источником стресса.

Необходимые документы для покупки

Для покупки квартиры от застройщика соберите паспорт, СНИЛС, справку о доходах (если ипотека) и договор долевого участия — это базовый набор, который позволит оформить сделку без задержек.

Сначала о паспорте и личных данных: без них никуда, ведь регистрация в Росреестре требует идентификации. Если вы в браке, понадобится согласие супруга, нотариально заверенное, чтобы избежать споров потом. А ведь иногда люди забывают о таких мелочах, и сделка срывается в последний момент, вызывая ненужные нервы. Между прочим, для иностранных граждан список шире: вид на жительство, перевод документов — всё это нужно подготовить заранее.

Теперь договор долевого участия, или ДДУ: это ключевой документ, где прописаны сроки, цена, характеристики квартиры. Проверьте его на соответствие ФЗ-214 — там должны быть гарантии и штрафы за просрочку. Представьте, вы подписываете, не читая мелкий шрифт, и вдруг выясняется, что площадь меньше заявленной; такие случаи не редкость, но их можно предотвратить, изучив текст с юристом.

Если берёте ипотеку, готовьте справки: 2-НДФЛ, трудовую книжку, выписку из банка. Банки тщательно проверяют, и вот здесь важно, чтобы доходы покрывали платежи. Кстати, для материнского капитала добавьте сертификат и заявление в ПФР — это ускорит процесс. Честно говоря, сбор документов кажется бюрократией, но он защищает ваши интересы от обмана.

Не забудьте о технических бумагах: проектная декларация, разрешение на строительство. Застройщик предоставляет их, но вы вправе запросить копии. В итоге, с полным пакетом вы подойдёте к сделке уверенно, и регистрация пройдёт гладко, без лишних вопросов от чиновников.

Этапы покупки квартиры от застройщика

Покупка квартиры у застройщика — это понятный процесс, если разобрать его по шагам и не пытаться перескочить через этапы. Сначала вы выбираете объект и бронируете квартиру, обычно с внесением небольшого задатка. На этом этапе полезно не ограничиваться рендерами и офисом продаж, а съездить на стройку и посмотреть, как реально идут работы. Если проект на стадии котлована, цена будет ниже, но и ждать придётся дольше — тут важно честно ответить себе, готовы ли вы к такому ожиданию.

Следующий важный шаг — подписание договора долевого участия. Именно в ДДУ фиксируются все ключевые параметры: метраж, этаж, отделка, сроки, материалы. Читать его нужно внимательно, без спешки, потому что после подписи поменять условия гораздо сложнее. Если вы, например, сомневаетесь между базовой и улучшенной отделкой, этот вопрос лучше решить сразу. Договор — это не формальность, а основа всей сделки.

После этого идёт этап оплаты. Деньги переводятся через эскроу-счёт и находятся там до момента сдачи дома — это требование закона и ваша главная защита. При ипотеке средства перечисляет банк, при рассрочке действуют свои условия, которые тоже нужно внимательно считать. Важно заранее понять, какой вариант для вас выгоднее по итоговой переплате, а не только по ежемесячному платежу.

Когда дом сдан, начинается приёмка квартиры. Вы осматриваете жильё, проверяете стены, окна, полы, инженерные системы и фиксируете все недочёты в акте. Здесь можно и нужно привлекать независимого эксперта — это нормальная практика, а не придирки. После устранения замечаний остаётся последний шаг — регистрация права собственности в Росреестре. И только после этого вы становитесь полноценным владельцем квартиры, уже не на словах, а по закону.

Риски при покупке и как их минимизировать

Риски при покупке квартиры от застройщика никуда не исчезли, просто сегодня они лучше контролируются законом и инструментами вроде эскроу-счетов. По сути, основные угрозы укладываются в четыре группы: задержка ввода дома, финансовые проблемы девелопера, технические дефекты самого жилья и юридические нюансы в документах. Чем раньше вы их осознаете, тем проще выстроить защиту — от проверки застройщика до страхования и грамотной приёмки.

Задержки сроков по-прежнему встречаются даже у крупных компаний: иногда из-за подрядчиков, иногда из-за изменившихся условий на рынке. Формально по ДДУ застройщик обязан платить неустойку, но лучше ещё на этапе выбора смотреть на его историю: как часто он сдвигал сроки, есть ли у него проблемные объекты, что пишут дольщики в открытых источниках. Параллельно полезно отслеживать ход строительства — по фотоотчётам на сайте, в ЕИСЖС и чатах будущих соседей. Это помогает понять, насколько реальными выглядят заявленные сроки.

Финансовые риски сегодня частично закрывает механизм эскроу: деньги лежат в банке до ввода дома в эксплуатацию, и если с застройщиком что-то случится, средства возвращаются покупателю. Но это не повод отключать критическое мышление — избегайте компаний с явными долгами и судебными тяжбами. Технические риски связаны с качеством работ: здесь помогает внимательная приёмка с чек-листом и, по возможности, участием специалиста. По закону на конструктивные элементы действует гарантия до 5 лет, так что все серьёзные дефекты застройщик обязан исправить. Юридические вопросы — отдельный пласт: лучше потратить деньги на консультацию с юристом по недвижимости, чем потом месяцами разбираться с проблемным договором. В итоге, чем внимательнее вы подготовитесь, тем меньше шансов, что покупка обернётся неприятным сюрпризом.

Что делать после покупки квартиры

Когда сделка завершена и ключи в руках, кажется, что самое сложное позади. На деле впереди ещё несколько важных шагов, от которых зависит, насколько комфортно вы будете чувствовать себя как собственник. Нужно оформить право собственности, определиться с ремонтом, наладить расчёты по коммуналке, решить вопросы с пропиской и, при желании, — застраховать жильё. Если всё сделать последовательно, «послепродажный» этап пройдёт без хаоса.

В первую очередь оформляется право собственности: подаются документы в Росреестр (чаще через МФЦ или в электронном виде), после чего вы получаете выписку из ЕГРН — главный юридический документ, подтверждающий, что квартира теперь ваша. Параллельно имеет смысл навести порядок с управляющей компанией: уточнить лицевые счета, показания счётчиков, порядок оплаты коммунальных услуг. Если квартира с отделкой, вы проверяете, как всё работает в быту; если без — планируете ремонт, выбираете подрядчиков и материалы, закладывая реальный бюджет и сроки.

Следующий шаг — прописка (регистрация по месту жительства) и бытовые настройки: интернет, охрана, домофон, парковка, доступ к личному кабинету УК. Многие на этом этапе оформляют страховку: полис может покрывать риски затопления, пожара, кражи и даже ответственность перед соседями. Это недорогой, но полезный инструмент, особенно в первые годы, когда дом только «усаживается», а соседи ещё осваиваются. В итоге, несколько спокойных визитов в МФЦ и к страховщику закрепляют ваш статус владельца гораздо надёжнее, чем просто комплект ключей.

Сравнение покупки от застройщика и на вторичке

Выбор между новостройкой и вторичным жильём — классическая дилемма для тех, кто выходит на рынок впервые. Покупка от застройщика даёт новый дом, современные инженерные системы, гарантию на конструктив и возможность объективно оценить юридическую чистоту сделки. Взамен вы платите ожиданием: пока дом строится или проходит заселение, придётся либо снимать жильё, либо мириться с соседством стройки. Вторичный рынок, наоборот, позволяет въехать почти сразу, но качество дома, коммуникаций и ремонта сильно зависит от предыдущих владельцев и возраста здания.

В новостройке вы получаете «чистый лист»: никто не менял самовольно перепланировку, не проводил сомнительный ремонт в обход норм, не оставил долги по коммуналке. Планировки обычно продуманнее, чем у старых серий, входные группы просторнее, есть колясочные, кладовые, современные лифты, а дворы чаще всего организованы без машин. Недостатки — возможные задержки, необходимость дождаться завершения всех работ и привыкнуть к тому, что первые пару лет дом буквально обживается. Вторичка выигрывает скоростью: купил, оформил, въехал. Но часто это сопровождается либо дорогостоящим ремонтом, либо компромиссами по планировке, шумности и состоянию коммуникаций.

Финансово новостройка на старте обычно дешевле за квадратный метр, особенно на этапе котлована, и при этом даёт потенциал роста стоимости объекта по мере завершения стройки и развития района. Вторичка дороже на входе, но позволяет избежать дополнительных расходов на аренду в период ожидания. В любом случае сравнивать варианты стоит не только по цене «за метр», но и по полному чеку: ремонт, мебель, коммунальные платежи, расходы на модернизацию инженерии. Для тех, кто планирует жить в квартире долгие годы, покупка от застройщика часто оказывается более логичным и безопасным сценарием.

| Аспект | От застройщика | На вторичке |

|---|---|---|

| Средняя цена за м² | В новостройках цены стартуют от 150 тысяч рублей за квадратный метр в регионах, но в столице легко переваливают за 300 тысяч, в зависимости от класса и локации. Это позволяет сэкономить, если покупать на котловане, хотя и с риском задержек. | На вторичном рынке квадратный метр обойдётся дороже — от 200 тысяч в среднем, ведь дома уже стоят, и продавцы учитывают инфляцию, плюс состояние квартиры влияет на торг, который иногда снижает цену на 5-10%. |

| Дополнительные расходы | Здесь добавьте отделку и мебель — до 20% от стоимости, но застройщики часто предлагают готовые варианты, что упрощает жизнь. А ведь коммуналка в новых домах ниже из-за энергоэффективности, и это ощутимо в долгосрочной перспективе. | На вторичке возможны скрытые платежи: капитальный ремонт фонда, долги по коммуналке от предыдущих владельцев, и вот вы уже тратите лишние тысячи на устранение проблем, которые не сразу видны. |

| Ипотечные ставки | Льготные программы для новостроек дают ставки от 6%, с господдержкой, что делает ежемесячный платёж посильным для молодых семей. Между прочим, банки охотнее кредитуют такие сделки из-за эскроу. | Для вторички ставки выше — около 8-10%, без субсидий, хотя и здесь можно найти варианты, но переплата по процентам вырастет заметно за 15-20 лет кредита. |

- Плюсы покупки от застройщика в том, что вы получаете квартиру с нуля, без чужой истории, и это даёт ощущение свежести, как будто строите свой мир заново. А ведь современные комплексы часто включают парки, детские площадки, что повышает комфорт жизни для всей семьи, делая выбор очевидным для тех, кто планирует надолго.

- Минусы проявляются в ожидании: пока дом строится, вы платите аренду за текущее жильё, и это добавляет расходов, но в итоге окупается ростом цен на недвижимость. Кстати, если выбрать проверенного застройщика, задержки минимальны, и вы въезжаете в срок, радуясь новому этапу.

- На вторичке преимущество в скорости: купил — и сразу переехал, без пыли от стройки. Но подумайте о соседях и состоянии коммуникаций — иногда это требует вложений, которые съедают всю экономию времени.

Выводы

Покупка квартиры от застройщика — это не просто сделка, а долгосрочное решение, которое влияет на качество жизни, финансовую устойчивость и ощущение безопасности. При поверхностном подходе она действительно может превратиться в череду стрессов, но если заранее продумать бюджет, выбрать надёжного девелопера, проверить документы и понимать этапы сделки, новостройка становится логичной и управляемой инвестицией в будущее.

Мы разобрали, какие шаги пройти до и после сделки, какие риски учитывать и чем отличаются новостройки от вторичного рынка. Общий вывод простой: чем больше информации вы соберёте заранее — от юриста, банка, экспертов по недвижимости, тем спокойнее будет путь от брони до получения ключей. Не стоит экономить на консультациях и закрывать глаза на тревожные сигналы в документах или репутации застройщика.

В финале важно помнить: квартира — это не только квадратные метры, а пространство, где вы будете жить, растить детей, встречать гостей. Осознанный выбор локации, формата жилья и застройщика превращает покупку из «разовой крупной траты» в крепкий фундамент вашей личной истории. Если подойти к процессу без спешки, но с твёрдой головой, через несколько лет вы, скорее всего, будете вспоминать этот шаг как одно из самых правильных решений в жизни.